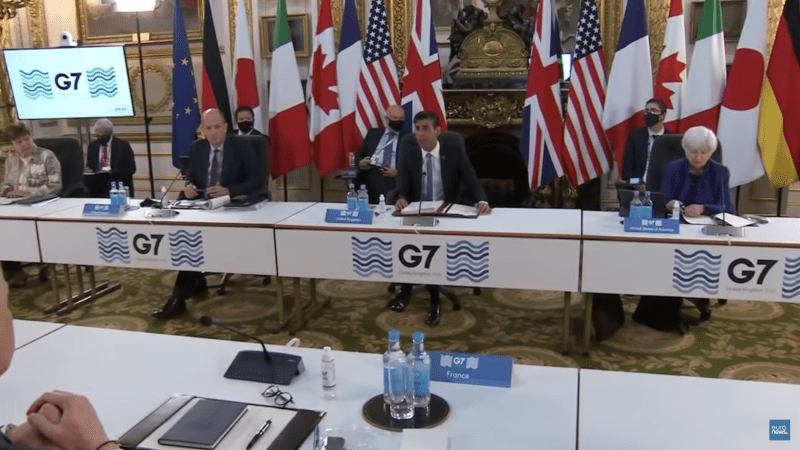

Le sommet du G7 qui s’est déroulé à Londres les 4 et 5 juin dernier a vu les sept pays participants – Royaume-Uni, l’Allemagne, l’Italie, les États-Unis, le Canada, le Japon et la France – conclure un accord sur la taxation des géants du numérique et sur un impôt minimal des sociétés. Bruno Le Maire s’est félicité de cet « accord historique » sur les réseaux sociaux immédiatement après sa signature.

Depuis de nombreuses années, l’Organisation de coopération et de développement économiques (OCDE) travaille à la mise en place d’un impôt mondial sur les sociétés, mais aucun accord n’avait été sérieusement envisagé du fait de l’opposition de l’administration Trump. L’élection de Joe Biden a changé la donne : il s’est rapidement déclaré favorable à une telle réglementation, en proposant d’abord un taux d’imposition de 21%, avant d’accepter un seuil minimal de 15% qui donnait bon espoir aux autres grandes puissances occidentales avant le sommet. La veille de la rencontre, le Guardian publiait d’ailleurs une tribune dans laquelle Bruno Le Maire et ses homologues allemands et espagnols manifestaient leur unité et leur ambition.

L’objectif est de stopper l’optimisation fiscale en mettant fin aux paradis fiscaux, de freiner la concurrence fiscale entre États qui incite au dumping.

L’accord qui a été conclu retient un taux minimal de 15%, même si les acteurs soutiennent sur la nécessité de mettre en place un taux plus élevé par la suite. L’objectif est de stopper l’optimisation fiscale en mettant fin aux paradis fiscaux, de freiner la concurrence fiscale entre États qui incite au dumping. Les paradis fiscaux perdraient tout leur intérêt, les entreprises seraient obligées de payer cet impôt dans les pays où elles réalisent leurs bénéfices.

Renouveau du capitalisme

Si cet accord est « historique », c’est à la fois parce qu’il n’y en a pas eu d’une telle ampleur depuis Bretton Woods, parce qu’il marque le retour du multilatéralisme mais aussi parce qu’il représente une rupture économique importante. Depuis les années 80, le modèle de concurrence fiscale s’est imposé comme moteur de l’économie. L’optimisation fiscale légale s’est alors répandue, les entreprises se domiciliant dans les pays à faible imposition. Les États à fort taux d’imposition y perdent des recettes conséquentes. Ce phénomène d’optimisation fiscale a été très largement aggravé par la délocalisation et la digitalisation, et favorise les entreprises les plus puissantes : cinquante entreprises parmi les plus riches des États-Unis ne payeraient pas d’impôt depuis trois ans.

L’accord concerne donc les grandes multinationales, c’est-à-dire, pour l’heure, celles dont les bénéfices dépassent 750 millions de dollars, et les géants du numérique, c’est-à-dire les entreprises de plus de 20 milliards de chiffre d’affaires. En ce qui concerne ces derniers, l’accord comprend aussi une taxe qui leur est spécifique, ce qui constitue une avancée indéniable alors qu’en 2019, la France avait mis en place unilatéralement une taxe sur les GAFA suite au refus américain.

Le ministre britannique, Rishi Sunak, a déclaré en ouverture du G7, vouloir renouveler un système inadapté à une économie « complexe, mondial, numérique ». Il s’agit effectivement d’une question de justice pour les États comme pour les entreprises qui pâtissent des facilités des plus puissantes. Mais ce n’est pas non plus un hasard sur le plan économique, alors que les pays occidentaux prévoient des plans de relance colossaux pour répondre à la crise sanitaire. Le plan de relance proposé par Joe Biden s’élève à 1900 milliards de dollars, mais les ressources manquent après les baisses d’impôt de l’administration Trump.

Lire aussi : Le coup d’État des GAFAM

La décision n’est pas encore entérinée puisqu’il s’agit en réalité d’un simple accord de principe. Il reste encore à convaincre les pays du G20 et en particulier la Chine, puis les pays de l’OCDE. Concernant les géants du numérique, l’application de cette réglementation pourra prendre deux à trois ans selon Bruno Le Maire, mais une directive européenne permettra d’uniformiser l’impôt sur les sociétés au niveau de l’UE.

Si l’Union européenne n’a pas été un acteur majeur des travaux jusqu’à présent, son action sera déterminante dans les mois et les années à venir, notamment pour convaincre ou contraindre les pays réfractaires, à savoir l’Irlande, la Hongrie et Chypre dont les taux d’imposition sont inférieurs à 15%.

Quelle serait l’efficacité d’une telle mesure sur le vieux continent ? Cela pourrait rapporter aux pays de l’Union européenne près de 50 milliards d’euros, dont 4,3 milliards pour l’État français d’après une étude de l’Observatoire européen de la fiscalité. Mais les craintes sont nombreuses : « Un accord global dans l’Union européenne est peu probable. L’UE prévoit une directive sur le sujet fin 2022 début 2023 et il y a de grande chance qu’elle soit bloquée », concède Quentin Parrinello, spécialiste de la lutte contre l’évasion fiscale à Oxfam. Le taux d’imposition reste encore à définir dans la mesure où « il existe aujourd’hui de nombreuses exonérations pour les entreprises, comme les crédits d’impôts, qui font baisser le taux d’imposition effectif, explique un spécialiste de l’ONG Oxfam. Si vous mettez un taux d’imposition à 15 %, le taux réellement appliqué risque d’être plus faible ».

La révolution en marche ?

Même si la position américaine a été le facteur le plus déterminant et le sera encore au cours des négociations notamment avec la Chine, cet accord du G7 témoigne de la place que la France a su conserver sur la scène internationale, alors même que l’UE ne s’est pas montrée très influente.

Il faudrait s’en réjouir s’il n’y avait pas, au-delà des raisons pratiques dues à la pandémie, une justification idéologique et non plus économique. « La civilisation humaine va devoir bifurquer et pour cela il va falloir financer de gigantesques transformations » commentait Jean-Luc Mélenchon, le 6 juin sur France Info. Le président de La France Insoumise dont le marxisme s’accommode maintenant du capitalisme américain, à moins que ce ne soit l’inverse, saluait le fait que les Etats-Unis aient « tourné la page du néolibéralisme ».

Ni la souveraineté – capacité d’un Etat à n’être soumis à aucun autre – ni la démocratie – le choix par le peuple des règles qui s’imposent à lui – ne semblent être une priorité.

Qu’en sera-t-il des pays réfractaires tels l’Irlande qui maintiennent une économie dynamique grâce à une faible fiscalité ? Ni la souveraineté – capacité d’un Etat à n’être soumis à aucun autre – ni la démocratie – le choix par le peuple des règles qui s’imposent à lui – ne semblent être une priorité. Dès le mois de mai, l’économiste Jean-Marc Daniel alertait sur l’empressement des puissances occidentales à mettre en place cet impôt mondial, rappelant que depuis 1215, date de la Magna Carta, est démocratique un pays qui décide lui-même, en son parlement ,de l’impôt.

Encore une fois, la situation semble nous dire que nous n’avons pas d’autre choix que de payer le prix de ce « modèle social européen » dont « la valeur est infinie » selon Bruno Le Maire. Reste à convaincre les membres du G20, les 137 pays de l’OCDE, et à en définir toutes les modalités. Quoiqu’il arrive, la France sera en première ligne.